* 본 포스트는 개인연구/학습 기록 용도로 작성되고 있습니다.

[Quant] 주식리스크 프리미엄 구하기

By MK on November 3, 2019

리스크 프리미엄(risk premium) 또는 위험 프리미엄은 개인이 무위험 채권이 아닌 위험 자산을 보유하도록 유도하기 위해 위험 자산의 기대수익이 무위험 채권의 수익을 초과해야 하는, 최소한의 금액이다. 위험 회피에 유용하다. 그러므로 이는 리스크에 대한 최소한의 수용 의지라 볼 수 있다.

관련 개념인 확실성 등가(certainty equivalent)는 개인이 위험을 부담하지 않고 적은 수익이라도 실현 가능하다면 이와 맞바꿀 수 있는 보증된 금액이다.

시장 성과 면에서 리스크 프리미엄은 무위험 채권의 알려진 수익 대비 위험 자산에 대한 기대수익의 실질적인 초과분이다.

자산의 리스크 프리미엄 = 자산수익률 - 무위험 자산수익률

투자에서 중요한 것은 수익률이 아니라 리스크 프리미엄이다.

극단적으로 무위험 자산에서 10%의 수익률을 올리는데 리스크가 더 높은 주식 투자에서 9%의 수익률을 얻는 것은 높은 수익률이라고 인정하기 힘들다.

투자자는 언제나 리스크를 더 취급하는 주식투자에서 보상받아야 하는 수익률보다 좀 더 많은 보상을 받아왔다. 이를 주식 프리미엄 퍼즐 이라고 한다.

또한 예측 모델링 과정에서는 과거가 아닌 미래의 리스크 프리미엄이 필요하다.

1. 주식리스크 프리미엄이란?

주식투자 vs 채권투자를 놓고 본다면,

주식(채권대비) 리스크 프리미엄

= (주식수익률-무위험수익률) - (채권수익률-무위험수익률)

= 주식수익률 - 채권수익률

결국 주식 리스크 프리미엄과 채권 리스크 프리미엄의 차이는 두 자산의 수익률 차이이다. 하지만 계산 방법에 있어 100% 일관된 정의는 없다. 아래와 같이 비교하기도 한다.

주식리스크프리미엄 = S&P500의 EY - 미국채 10년물 이자율

S&P500은 ETF로 대체되기도 한다.

EY(Earnings Yield) = 주당수익(EPS)/주식의주당시장가격

S&P500의 EY - 미국채 10년물 이자율의 값이 클수록 주식가격은 수익에 비해 낮다.

퀀트들은 S&P500의 EY를 예측해서 계산한다. 즉 과거데이터만 쓰는 것이 아니라 미래 예측을 반영한다. (과거가 미래를 대신할 수 없다는 퀀트 프로세스 부정 논리에 대응한다.)

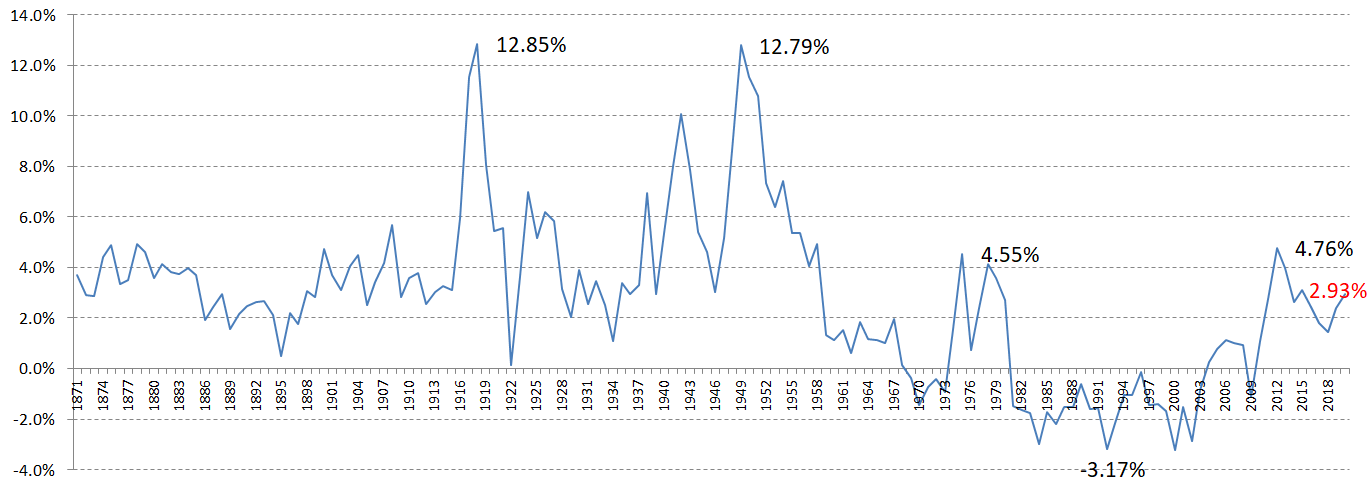

EY데이터를 보면 어떤 시기에는 주식 리스크프리미엄이 다른 시기보다 많거나 적기도 하다. 이처럼 시기에 따라 다르다. 결국 과거 어느 긴 기간의 평균을 구해 그낭 쓸 수는 없다.

S&P500의 리스크프리미엄 추이는 아래와 같다. 현재는 2019년 8월 기준으로 2.93%이다.

2. EY의 예측

EY의 분자는 수익이므로 수익에 영향을 미치는 것 들을 생각해봐야 한다.

1) 인플레이션

가장 많은 사람들이 공통적으로 얘기하는 요소는 인플레이션이다.

EY는 수익을 시장 가격으로 나눈 값이고 인플레이션이 있으면 당연히 가격이 올라간다.

가격으로 나눈다는 것은 수익을 인플레이션에 맞춰 그만큼 줄인다는 의미이다. 결과적으로 인플레이션은 이미 EY자체에 감안되어 있는데 또 인플레이션 EY를 설명하는 셈이다.

2) 배당할인모형

주식의 현재가치는 미래에 어떤 수익을 창출해내는가에 달려있다. 투자자에게 미래가치란 주식 보유로 받는 현금흐름, 즉 배당금과 회사의 성장이다.

주식의 미래수익률 = 배당금/주식가격 + 성장률

이 숫자와 채권수익률의 차이가 주식 리스크 프리미엄이된다. 이를 위해서 배당금과 성장률을 예측해야 한다. 이를 예측하는 방법은 무수히 많으며 벤더사를 통해 서베이 컨센서스 데이터를 이용할 수도 있다.

미국 지표로 채권 대비 주식 리스크 프리미엄을 살펴 보면 2007년 이후 굉장히 낮아지거나 마이너스로 떨어졌다. 리스크 프리미엄의 터닝 포인트는 종종 경기의 터닝 포인트로 여겨지기도 한다.

3. 로버트 쉴러의 경기조정주가수익비율

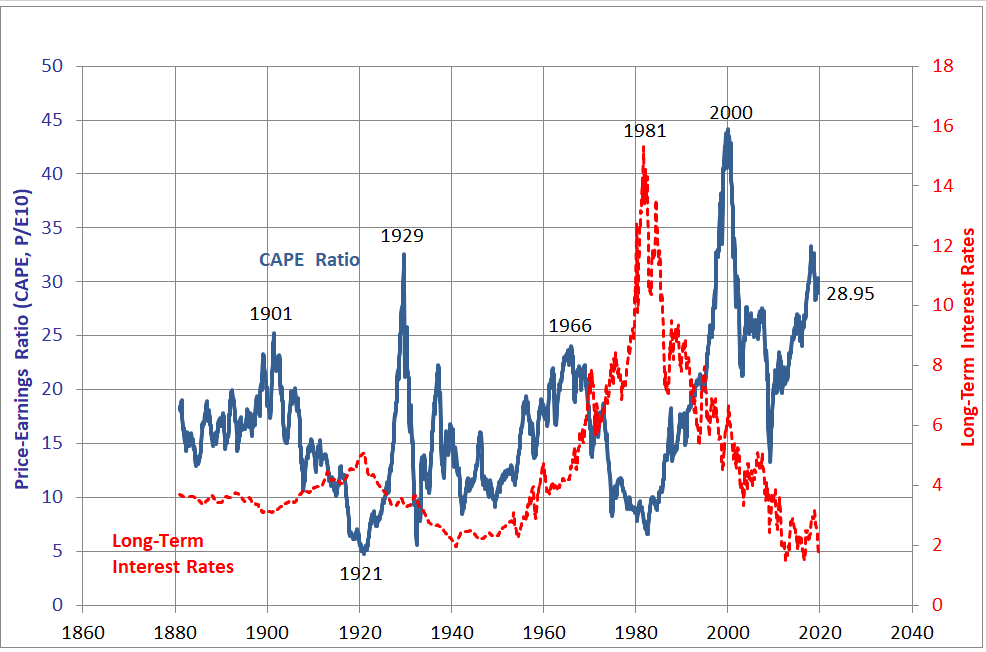

경기조정주가수익비율(CAPE, Cyclically-Adjusted Price Earnings Ratio)이란 노벨경제학상(2013년)을 수상한 로버트 실러(Robert Shiller) 예일대 교수가 주식시장의 가치 평가를 위해 창안한 것으로, S&P500지수와 주당 순이익 10년 평균값으로 산출한 주가수익비율 이다.

일반적인 주가수익비율(PER, Price earning ratio)는 주가/주당순이익으로 계산하지만 CAPE는 순이익을 계산할 때 경기변동 요인을 감안해 최근 10년간 평균 주가수익비율을 산출 한 것이다. 증권분석가 벤자민 그라함(Benjamin Graham)과 데이빗 도드(David Dodd)가 그들의 저서 『security analysis』에서 1년은 회사의 수익능력을 정확하게 판단하기엔 너무 변동성이 많아 적절하지 않다고 주장한 것을 로버트 실러가 발전시킨 개념이다. 현재 CAPE지수가 장기 평균보다 높을 경우 주식시장이 과열돼 있다고 분석 하고 있다.

S&P500 CAPE = S&P500 실질가격 / S&P500 실질EPS의 과거 10년 평균

– S&P500 실질가격 = S&P500 지수를 인플레이션 조정하여 real price로 환산한 값

– S&P500 실질EPS = S&P500 지수의 [직전 4분기확정 EPS]를 인플레이션 조정하여 real price로 환산한 값

2019년 8월 기준으로 쉴러의 CAPE 지수는 28.95이다.

최근 3년간 최고점이었던 2018년 9월 32.6 대비해서는 ▽11% 떨어진 수준이며 금융위기 이후 최저점 2009년 3월 13.5 대비해서는 2.2배 수준이다(▲117%) 1999~2000년 초반 버블닷컴때는 44까지 치솟기도 했다.

아래 그래프를 보면, 대공황(1929)과 IT버블(2000)을 제외하고는 높은 수준에 있음을 확인할 수 있다.

Reference

- [Book] 월스트리트 퀀트투자의 법칙

- 로버트쉴러 : http://www.econ.yale.edu/~shiller/

- S&P500 EY : https://www.multpl.com/s-p-500-earnings-yield/table/by-year