* 본 포스트는 개인연구/학습 기록 용도로 작성되고 있습니다.

[Python] Zipline을 이용한 주식 거래 백테스팅

By MK on July 21, 2019

Quantopian과 함께 사용되는 Zipline!

단점은 한국 상장기업을 대상으로 하기엔 쉽지가 않다.

우선 해외시장을 타겟으로 샘플코드를 실행해보자.

SPY 즉, S&P500 지수를 활용한 투자전략의 백테스팅이다. 해당 코드는 SPY에 대한 csv 형태의 데이터를 로드한 뒤 작업한다.

아래 링크에서 다운 받을 수 있다.

https://pythonprogramming.net/static/downloads/datasets/SPY.csv

필요한 라이브러리

from zipline.api import order, record, symbol, set_benchmark

import zipline

import matplotlib.pyplot as plt

from datetime import datetime

import pandas as pd

from collections import OrderedDict

import pytz

1. 데이터 가져오기

가져온 데이터(data)는 dict 형태임에 유의하자

full_file_path = "SPY.csv"

data = OrderedDict()

data['SPY'] = pd.read_csv(full_file_path, index_col=0, parse_dates=['date'])

data['SPY'] = data['SPY'][["open","high","low","close","volume"]]

print(data['SPY'].head())

| date | close |

|---|---|

| 1993-01-29 | 43.9375 |

| 1993-02-01 | 44.2500 |

| 1993-02-02 | 44.3437 |

| 1993-02-03 | 44.8125 |

| 1993-02-04 | 45.0000 |

pandas의 penel를 통해 데이터를 becktest에 전달하게 된다.

panel = pd.Panel(data)

panel.minor_axis = ['open','high','low','close','volume']

panel.major_axis = panel.major_axis.tz_localize(pytz.utc) # 2018-01-02 -> 2018-01-02 00:00:00+00:00

print(panel)

2. 벤치마크 설정

벤치마크는 SPY 지수 자체로 설정하였다.

def initialize(context):

set_benchmark(symbol("SPY"))

3. 핸들데이터 셋팅

order를 통해 각 인터렉션마다 10개 단위의 SPY 지수 주문을 설정한다.

그리고 record를 통해 각 시점의 가격을 기록한다.

def handle_data(context, data):

order(symbol("SPY"), 10)

record(SPY=data.current(symbol('SPY'), 'price'))

4. 백테스팅 실행

백테스팅할 시작, 종료 시점을 설정하고 시작 자산 규모를 셋팅한다.

# 날짜 유의

perf = zipline.run_algorithm(start=datetime(2017, 1, 5, 0, 0, 0, 0, pytz.utc),

end=datetime(2018, 3, 1, 0, 0, 0, 0, pytz.utc),

initialize=initialize,

capital_base=100000, # 기초자산 설정

handle_data=handle_data,

data=panel)

5. 결과 비교

테스팅 결과와 벤치마크인 SPY 지수의 수익률 비교를 위해 SPY 일일 수익률을 생성한다.

data = OrderedDict()

data['SPY'] = pd.read_csv(full_file_path, index_col=0, parse_dates=['date'])

data['SPY'] = data['SPY'][["open","high","low","close","volume"]]

data['SPY'] = data['SPY'].resample("1d").mean()

data['SPY'].fillna(method="ffill", inplace=True)

print(data['SPY'].head())

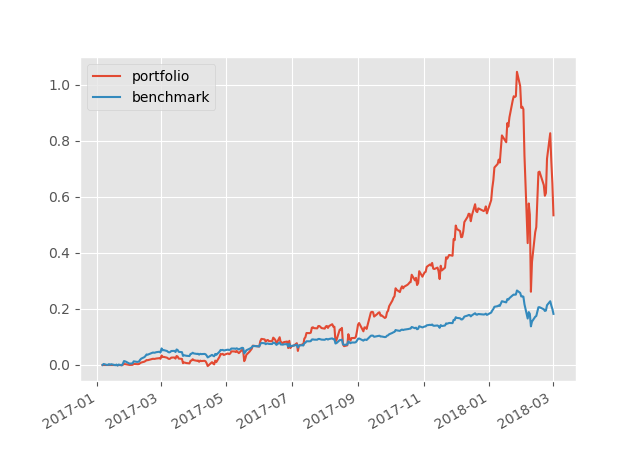

이제 그래프를 통해 성과를 비교해보자.

그래프 그리기

import matplotlib.pyplot as plt

from matplotlib import style

style.use("ggplot")

perf.portfolio_value.pct_change().fillna(0).add(1).cumprod().sub(1).plot(label='portfolio')

perf.SPY.pct_change().fillna(0).add(1).cumprod().sub(1).plot(label='benchmark')

plt.legend(loc=2)

plt.show()

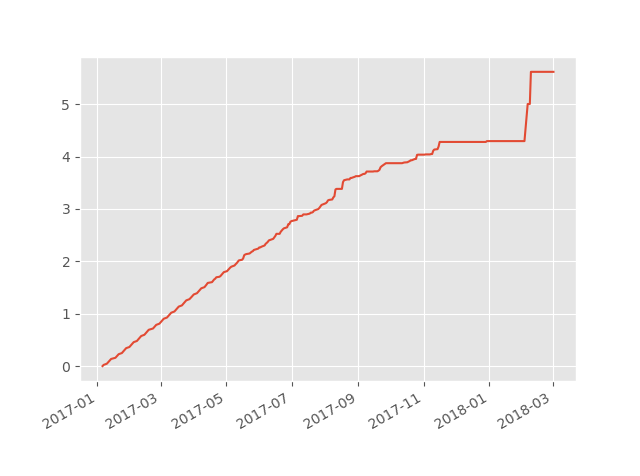

알고리즘을 최대로 활용했을 때 누적된 수익률 그래프를 살펴보자. 단, 모든 기회마다 10개의 주식을 살 수 있다는 가정하의 결과이다.

perf.max_leverage.plot()

plt.show()

Reference